Avec les réformes en cours, nombreux sont ceux qui se demandent si les avantages d’aujourd’hui seront préservés demain. Malheureusement, l’avenir du système de retraite demeure incertain, il est important de se préparer à toute éventualité en se constituant un revenu complémentaire, de sorte à pouvoir profiter pleinement de la retraite.

Plus vous commencerez à épargner tôt et plus vous pourrez vivre votre retraite sereinement. Alors, quelle somme devez-vous mettre de côté pour votre retraite ? Découvrez la réponse dans cet article.

Quel est le montant moyen de la pension des retraités en France ?

La direction de la Recherche, des Études, de l’Évaluation et des Statistiques (DREES) évaluait en 2022 la pension moyenne des retraités français à 1 509 euros bruts mensuels. Un montant plus faible que la moyenne de l’ensemble des retraités en 2021 : 1 531 € par mois brut, soit 1 420 € net.

La direction de la Recherche, des Études, de l’Évaluation et des Statistiques (DREES) évaluait en 2022 la pension moyenne des retraités français à 1 509 euros bruts mensuels. Un montant plus faible que la moyenne de l’ensemble des retraités en 2021 : 1 531 € par mois brut, soit 1 420 € net.

Pourquoi cet écart ? Tout d’abord, parmi les nouveaux retraités, certains seront amenés à liquider un autre droit ultérieurement dans un autre régime. Ensuite, le montant de certaines pensions est provisoire, en raison des délais de gestion, notamment pour examiner l’éligibilité au minimum contributif…

Afin d’anticiper votre nouvelle vie de retraité, je vous recommande d’évaluer le potentiel montant de votre future pension sur le site officiel info-retraite.fr. En vous connectant à votre compte, vous aurez accès à une estimation basée sur l’évolution actuelle de votre carrière sera disponible. Or, il est probable le montant de votre pension de retraite vous semble un peu faible.

Pas de panique ! Même si vos dépenses courantes varient à la baisse, vous avez toujours la solution de l’épargne de sécurité ou bien des revenus complémentaires pour maintenir votre niveau de vie et réaliser tous vos projets.

Commencer à épargner tôt, c’est vivre sa retraite sereinement. Mais combien épargner ?

La question de départ, quel est mon taux de remplacement ?

Le taux de remplacement est le pourcentage du revenu d’activité qui est conservé à la retraite, ou autrement dit c’est le taux de votre montant de retraite qui remplace le montant de votre revenu d’activité..

Par exemple si vous avez un revenu d’activité de 3.000 euros/ mois et que votre revenu à la retraite devient 2 250 euros/mois, alors on dira que votre taux de remplacement est de 75%.

Le taux de remplacement théorique des retraites en France est de 65% et correspond à la volonté du législateur lorsque le 8/12/1961 on a créé l’ARRCO, la complémentaire non-cadre qui est un ajout de 15% aux 50% de la Sécurité Sociale pour une carrière complète (pour rappel lorsque vous êtes au taux plein à la Sécurité Sociale, vous êtes à un taux de 50% de la moyenne de vos 25 meilleures années).

Le taux de remplacement mesure l’impact du départ en retraite sur le niveau de vie par rapport à la dernière rémunération. Evidement l’écart est en général important car il ne faut jamais oublier qu’une retraite est calculée sur l’ensemble de la carrière en incluant des périodes de faibles salaires, alors que le salaire est théoriquement le plus élevé au moment et peu avant le départ en retraite.

Quel est le montant d’une retraite confortable ?

Comme précédemment vu avec votre taux de remplacement, votre retraite confortable est supposée être la plus proche possible de votre revenu d’activité.

Épargner, c’est anticiper la baisse de ses revenus liée à son départ à la retraite, plus vous commencerez à épargner tôt, moins vous aurez besoin d’épargner chaque mois. Mais si vous êtes déjà retraité ou proche de la retraite, vous pouvez tout de même facilement augmenter directement votre retraite de 1.000 ou 2.000 euros par mois par des fonds a distribution.

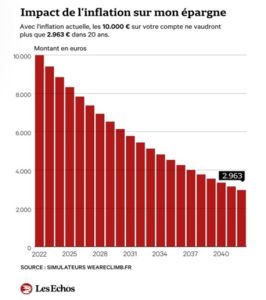

L’impact de l’inflation sur l’épargne

Pour contrer les effets de l’inflation, il est essentiel de comprendre son impact sur la valeur de la monnaie.

En effet, l’inflation entraîne une dépréciation de la monnaie, ce qui se traduit par une diminution du pouvoir d’achat. En d’autres termes, avec la même somme d’argent, vous pouvez acheter moins de biens et services.

L’érosion de la valeur de l’argent signifie que votre capital, déposé sur vos comptes ou livrets, diminue progressivement à mesure que le taux d’inflation augmente.

C’est pourquoi il devient crucial d’investir pour protéger vos fonds !

Découvrez ici : Cinq conseils pour investir en période d’inflation.

Si vous souhaitez protéger votre portefeuille de l’inflation, il est préférable de ne pas le laisser dormir sur vos livrets réglementés, qui offrent des taux peu rémunérateurs (3 % pour le livret A) ! Dans un contexte comme celui-ci, il plus intéressant d’investir votre argent dans des actifs rentables, tels que : L’immobilier; le Plan d’Épargne Retraite (PER) et le Plan d’Épargne en Actions (PEA) ou encore le Private Equity.

Comment et où épargner pour ma retraite ?

Le moyen le plus puissant pour augmenter sa retraite reste le Private Equity. Il s’agit d’un investissement en direct et dans des sociétés qui ont bâtis leur modèles économiques sur le principe d’une distribution régulière de leurs profits. C’est de loin l’investissement le plus rentable et pas nécessairement le plus risqué, réservé jusqu’ici aux grandes fortunes !

Le Private Equity consiste à prendre des participations dans des sociétés dont le modèle économique repose sur la rémunération des actionnaires. Prenez par exemple des terres agricoles : chaque année, elles produisent et l’investisseur participe aux bénéfices des récoltes, car l’agriculteur a pu agrandir ses territoires grâce à l’argent des investisseurs.

Pourquoi les rentabilités sont si élevées dans le Private Equity ? Simplement parce que vous êtes en prise directe avec l’activité économique de l’entreprise et donc de ses bénéfices. Si vous avez l’opportunité de trouver la bonne société, vous pouvez obtenir jusqu’à 15/20% annuels sans problème.

Évidement trouver un FIA pour se constituer un complément retraite est compliqué puisque les pays qui en hébergent le plus sont l’Irlande et le Luxembourg, mais rien ne vous empêche de placer votre argent dans ces pays d’Europe.

Car contrairement à une idée reçue qui voudrait qu’investir dans des produits financiers à Luxembourg ou en Irlande soit illégal ou de l’évasion fiscale, il n’en est rien, toutes ces activités et profits étant particulièrement surveillés et soumis aux impôts du pays de résidence fiscale.

Découvrez comment bien préparer financièrement votre retraite en dehors du système obligatoire par répartition.

- Haut rendement : + de 10% nets /an

- Horizon de placement 12 mois et liquide

- Pas de frais d’entrée, une rémunération uniquement sur les performances

- Pas de fiscalité sur les profits annuels : IFU/ Flat taxe 30% uniquement à la sortie